江苏金汇彩涂铝卷2017年第44周铝价周报(10.30-11.3)

一、一周市场综述:

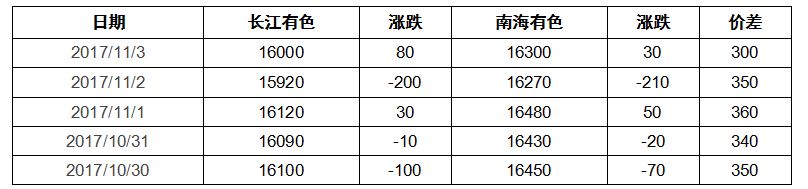

1、一周国内主要现货价格

本周铝价继续维持16000附近上下波动,小幅阴跌。 两地价差维持300左右。市场货源充裕,持货商出货热情较高,整体交投一般。

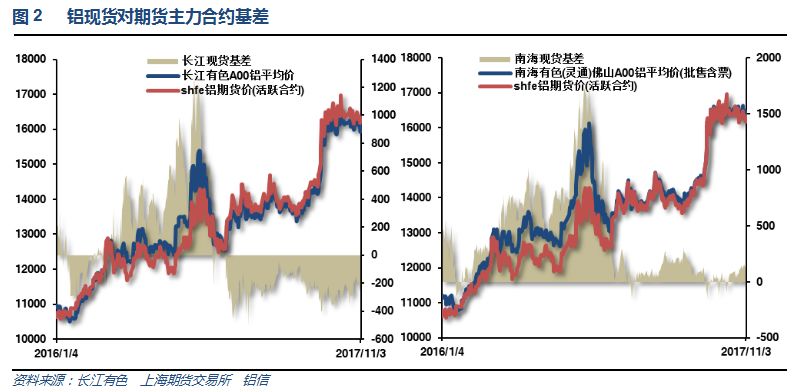

2、一周相关市场表现

本周期现货价格整体小幅度波动阴跌为主,基差再度走弱,现货近期维持微弱走强局面。

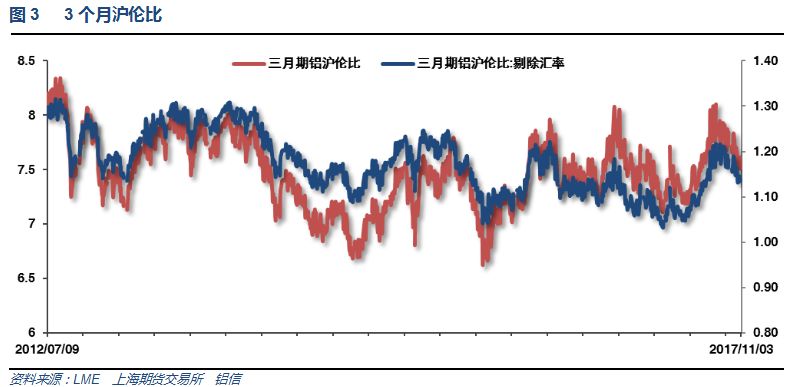

伦铝表现强于沪铝,沪伦比维持7.5左右。

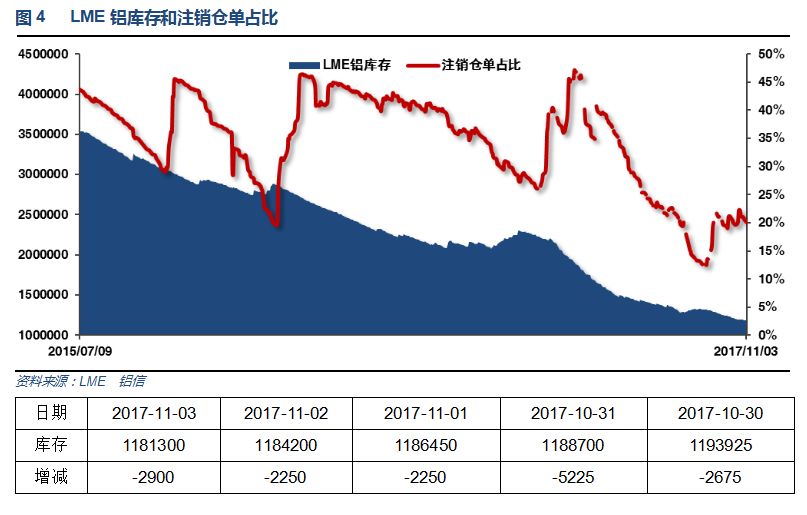

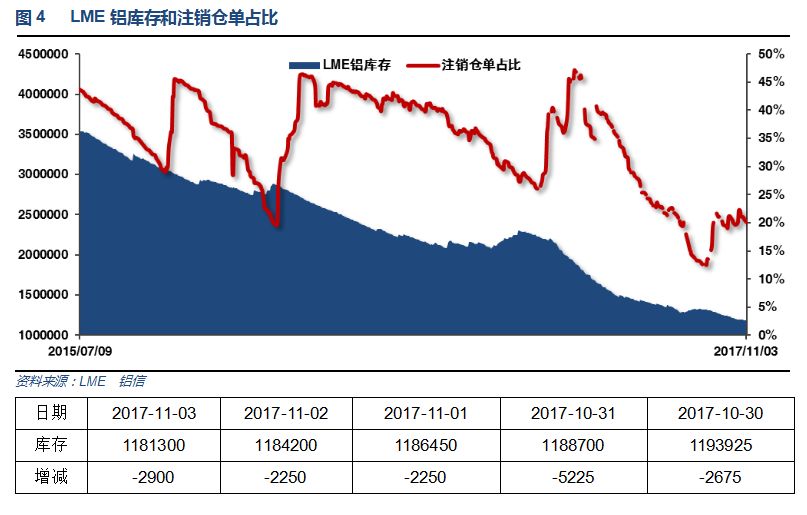

3、每周库存变化

伦铝库存本周继续下滑,注销仓单占比至20%左右

上期所库存本周继续下滑,注销仓单占比至20%左右

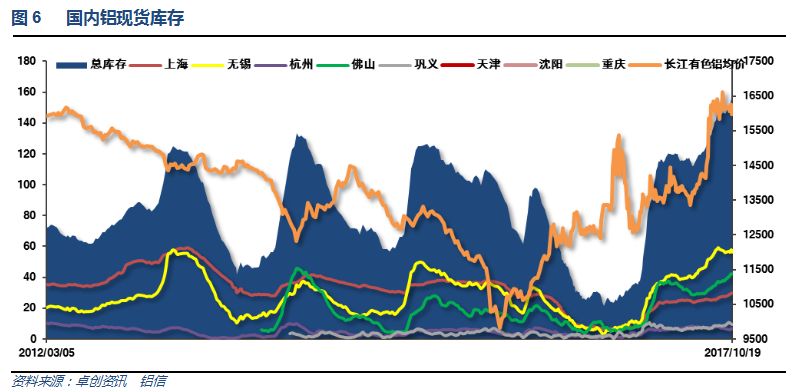

现货库存再度回升,保持165万吨左右,仍未见库存拐点出现。

二、一周要闻回顾:

1、美国9月个人收入环比 0.4%,预期 0.4%,前值 0.2%。美国9月个人消费支出(PCE)环比 1%,为2009年以来新高,预期 0.9%,前值 0.1%。美国9月实际个人消费支出(PCE)环比 0.6%,预期 0.5%,前值 -0.1%。

美国9月PCE物价指数环比 0.4%,预期 0.4%,前值 0.2%。美国9月PCE物价指数同比 1.6%,预期 1.6%,前值 1.4%。美国9月核心PCE物价指数环比 0.1%,预期 0.1%,前值 0.1%。美国9月核心PCE物价指数同比 1.3%,预期 1.3%,前值 1.3%。

美国10月ISM制造业指数58.7,预期59.5,前值60.8——为最近13年高位。美国10月ISM制造业新订单指数63.4,前值64.6。美国10月ISM制造业就业指数59.8,前值60.3。美国10月ISM制造业物价支付指数68.5,预期67.8,前值71.5。

美国10月Markit制造业PMI终值54.6,创1月份以来终值新高,预期54.5,初值54.5;9月终值53.1。

美国10月Markit服务业PMI终值 55.3,预期 55.9,初值 55.9;9月终值 55.3。美国10月Markit综合PMI终值 55.2,初值 55.7;9月终值54.8。

美国10月ADP就业人数+23.5万,创三月份来新高,预期+20万,前值+13.5万修正为+11万。

美联储维持联邦基金利率目标区间在1.00%-1.25%不变,一如市场预期。

重申经济短期风险看来“大致均衡”,美联储密切关注通胀。10月开始的缩缩表计划正在进行中。美国核心通胀持续疲软,哪怕Harvey等飓风袭击部分地区之后,汽油价格上涨推高了9月整体性通胀。尽管受飓风影响,但经济活动一直在以“稳健的幅度”增长,就业市场继续增强。预计美国经济将适应FOMC循序渐进的加息方式。此次政策决定是委员一致投票通过的。

美国10月28日当周首次申请失业救济人数22.9万,预期23.5万,前值由23.3万修正为23.4万。美国10月21日当周续请失业救济人数188.4万,预期189.4万,前值由189.3万修正为189.8万。

【特朗普:提名鲍威尔为美联储主席,以接替耶伦的职位】本周不会提名美联储副主席。

美国国会众议院税改委员会纲要文件显示,众议院共和党人税改计划将把税收等级设定在12%、25%、35%、以及针对富裕阶层的39.6%。共和党人税改计划将开辟新版家庭退税措施。企业税将从35%下调至20%,不再提供更多细节。

美国10月ISM非制造业指数 60.1,创2005年8月份以来新高,预期 58.5,前值 59.8。

美国9月耐用品订单环比终值 2%,预期 2%,初值 2.2%;8月终值 2%。美国9月扣除飞机非国防资本耐用品订单环比终值 1.7%,初值 1.3%;8月终值 1.1%。美国9月扣除运输类耐用品订单环比终值 0.7%,初值 0.7%;8月终值 0.5%。

美国10月失业率 4.1%,为近十七年新低,预期 4.2%,前值 4.2%。美国10月劳动力参与率 62.7%,预期 63.1%,前值 63.1%。

【美国10月新增非农就业人数不及预期,但前两月数值上修】美国10月非农就业人口 +26.1万,创2016年7月来最大增幅,预期 +31.3万。美国9月非农就业人口修正为+1.8万,初值-3.3万;8月修正为+20.8万,初值+16.9万(前两月累计上修9万)。美国10月私营部门就业人口 +25.2万,预期 +30.2万,前值由 -4万修正为 +1.5万。美国10月制造业就业人口 +2.4万,预期 +1.5万,前值由 -0.1万修正为 +0.6万。

2、欧元区10月CPI同比初值1.4%,预期1.5%,前值1.5%。欧元区10月核心CPI同比初值0.9%,预期1.1%,前值1.1%。

欧元区9月失业率8.9%,预期9%,前值9.1%修正为9%。

欧元区三季度GDP季环比初值0.6%,预期0.5%,前值0.6%修正为0.7%。欧元区三季度GDP同比初值2.5%,预期2.4%,前值2.3%。

欧元区10月制造业PMI终值58.5,创2011年2月来新高,预期58.6,初值58.6;9月终值58.1。

【英国央行自2007年以来首次加息】英国央行利率决议0.5%,预期0.5%,前值0.25%。

英国央行会议纪要:货币政策委员会(MPC)以7-2的投票比例(预期6-3)支持加息。两名副行长Ramsden、Cunliffe不赞成加息,其表示并无足够证据表明薪资增长将符合英国央行预期。MPC以9-0维持国债购买规模不变;以9-0维持企业债购买规模不变。

3、中国10月官方制造业PMI51.6,为三个月低位,预期52,前值52.4。中国10月官方非制造业PMI54.3,前值55.4。

中国10月财新制造业PMI 51,预期 51,前值 51。中国10月财新服务业PMI 51.2,为年内的次低水平,前值为50.6。中国10月财新综合PMI 51,降至16个月最低,前值为51.4。

4、上周现货市场表现乏善可陈。临近月底部分持货商急于回笼资金,加上年关不远,持货商出货积极性增强,市场流通货源十分充裕;另一方面下游消费一般。其中华东相对迅速,近期无锡地区铝锭日出库在5000~6000吨水平,而广东地区铝锭+铝棒日均出库量在1.1万吨附近,广东似乎略胜一筹。受此影响,市场显示供过于求的局面,现货成交价/当月贴水并未出现明显收窄——周内广东现货成交价/当月贴水基本维持在50-80元之间水平;而华东现货成交价/当月贴水周初尚维持在90~110元附近,至周四周五则再度扩大至130-150元水平,显示价格大幅上涨后持货商积极出货而采购商则略显观望,现货市场对后市价格看起来并不乐观,趁高积极出货成为不少持货商的上选。

库存方面,截止至上周四,国内社会总库存量为171.8万吨,周比减少2.4万吨。其中广东地区铝锭社会库存量为42万吨,周比持平;华东地区铝锭社会库存量为109.9万吨(其中上海库存34.6万吨,无锡库存66.3万吨,杭州库存9万吨),周比减少0.6万吨(其中上海增加0.8万吨,无锡减少1.7万吨,杭州增加0.3万吨);巩义库存11.2万吨,周比减少1.6万吨;天津库存5.6万吨,周比持平;重庆库存3.1万吨,周比减少0.2万吨。去产能导致的大量减产逐步开始体现出来,近期沿海地区到货有所减少。不过消费依然存在较大的不确定性。其中广东下游中小型企业开工多在部分开工在6-7成,大型企业在多满产生产,表现尚可。只是受环保影响铝棒出库较为旺盛,而铝锭出库依旧未能明显改善,本周广东铝锭出库量为4.04万吨,较前一周小幅下降,减少约0.14万吨,华东地区消费不甚如意,略逊于广东地区,但总体而言消费并未出现恶化的迹象,库存有望呈小幅下降的趋势。

广东铝棒库存继续下降。截止至上周五,广东铝棒库存为11.56万吨,周比减少1.71万吨,库存降幅明显扩大。周四期价铝价大幅反弹,铝棒加工费随之下滑,其中广东90mm铝棒加工费由370-470元/吨下跌至260-360元/吨,120mm铝棒加工费由350-450元/吨下跌至240-340元/吨,178mm铝棒加工费由300-400元/吨下跌至220-320元/吨。上周铝棒出库量为3.11万吨,较前一周增加0.27万吨,前一周周五加周末出库达到1.28万吨,为6月底以来的新高。需求方面,下游开工表现平稳,虽然厂家普遍表示开工率不及去年同期,但随着冬季临近下游环保减产进一步趋严,铝棒需求量增加;供应方面,山东魏桥减产致使周边铝棒厂大幅减产,加之江西等地铝棒需求明显转好,价格优势强于广东,厂家发货至广东量减少,上周广东铝棒到货量较前一周下降约30%。

1-9月有色金属冶炼和压延加工业利润增长47.1%。1-9月份,规模以上工业企业中,国有控股企业实现利润总额12577.4亿元,同比增长47.6%;集体企业实现利润总额323.4亿元,增长4.3%;私营企业实现利润总额18285.9亿元,增长14.5%。

前三季度,全国十种有色金属产量4073万吨,同比增长4.1%,增速同比提高3.2个百分点。电解铝产量2466万吨,增长5%,去年同期为下降1.4%。

三、期货价格分析:

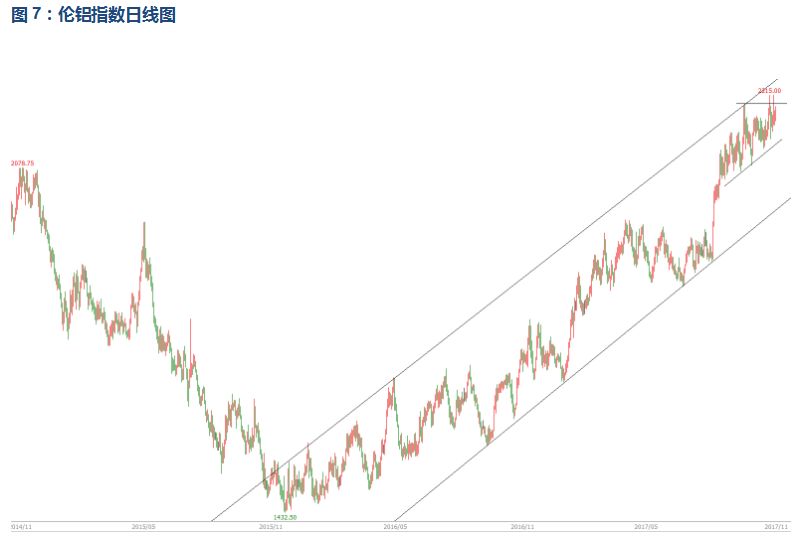

伦铝中期涨势延续,短线反复冲击2200暂未成功,震荡盘升

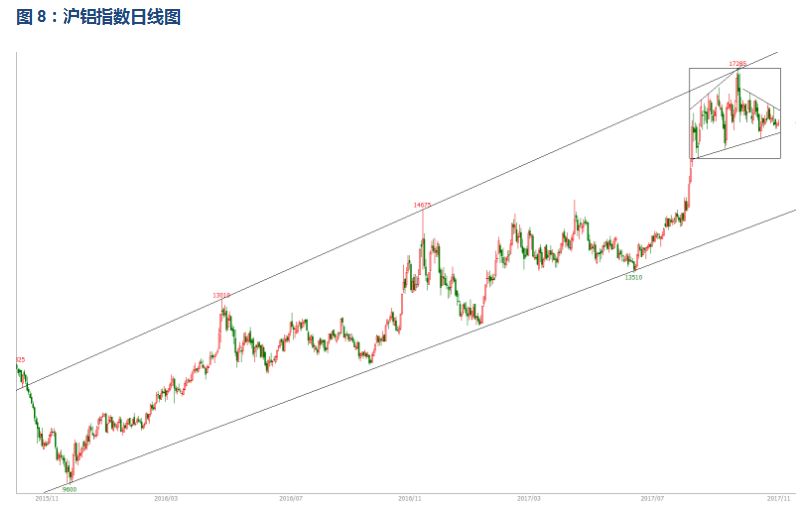

沪铝长期涨势延续,中期继续横盘震荡,短线弱势回落

四、下周铝价分析:

本周铝价继续维持16000附近上下波动,小幅阴跌。 两地价差维持300左右。市场货源充裕,持货商出货热情较高,整体交投一般。

行情图表来看,伦铝中期涨势延续,短线反复冲击2200暂未成功,震荡盘升。沪铝长期涨势延续,中期继续横盘震荡,短线弱势回落。

宏观面来看,今日公布的中美欧经济数据整体温和向好,美联储FOMC会议纪要显示12月再次加息几乎确定,英国也进行十年来首次加息,整体海外经济环境有所改善,但因同时开始缩减货币刺激政策,整体宏观面中性偏好。行业基本面来看相对平稳,国内期现货库存继续累积,合计超230万吨,期货库存不断增加,现货保持165万吨附近未见明显下滑。而政策面来看,冬季错峰限产预期继续支撑铝价,16000附近支撑仍然有效。期货盘面来看,工业品整体延续震荡,有色金属表现偏强,沪铝短线维持箱体震荡中弱势回落。下周铝价料维持震荡,仅供参考。

上一页

上一页

相关新闻

昨夜夜盘,上海期货铝上涨140元,预计今日长江现货将会小幅上涨。

江苏金汇彩涂铝卷资讯:WIND数据显示,截至12月28日,基本金属指数今年以来涨幅已达19.55%,而其中电解铝更是今年A股投资的热门话题。华商基金研究员王道斌表示,2016年随着煤炭、钢铁行业供给侧改革顺利推进,行业盈利能力迅速恢复,无疑给予常年处于亏损的电解铝企业看到行业拐点的希望。在国有企业积极推动下,电解铝供给侧改革拉开序幕。受到电解铝供给侧改革政策刺激及环保预期影响,2017年电解铝价格

一、最雄浑的中秋诗词——《望月怀远》(唐·张九龄)海上生明月,天涯共此时。情人怨遥夜,竟夕起相思。灭烛怜光满,披衣觉露滋。不堪盈手赠,还寝梦佳期。点评:张九龄是唐代的一代名相,遭受奸臣排斥,贬谪荆州,中秋之夜怀念远方,写了这首诗。诗歌意境雄浑阔大,骨力刚健,但又情感真挚,特别是前两句早已成为千古名句。二、最寂寥的中秋诗词——《十五夜望月》(唐·王建)中庭地白树栖鸦,冷露无声湿桂花。今夜月明人尽望,

对潇潇暮雨洒江天,一番洗清秋。渐霜风凄紧,关河冷落,残照当楼。是处红衰翠减,苒苒物华休。唯有长江水,无语东流。不忍登高临远,望故乡渺邈,归思难收。叹年来踪迹,何事苦淹留?想佳人,妆楼颙望,误几回、天际识归舟。争知我,倚栏杆处,正恁凝愁!

雨凄凄,焚一支香,点一盏茶,执一卷书,在《诗经》的字里行间,感受人类最早的浪漫~ 1、有美一人,清扬婉兮。邂逅相遇,适我愿兮。——《诗经·郑风·野有蔓草》译:郊野蔓草青青,缀满露珠晶莹。有位美丽的姑娘,眉目流盼传情,令我一见倾心。2、蒹葭苍苍,白露为霜。所谓伊人,在水一方。——《诗经•国风•秦风•蒹葭》译:初生芦苇青青,露水凝结为霜。所恋的那个心上人,在水的另一边。3、彼采萧兮,一日不见,如三秋兮